Lo que debes de saber

- El sistema municipal colapsó el 3 de enero, mostrando «Error de WebSpeed» a los usuarios.

- La Ley de Hacienda Municipal no define responsabilidades por fallas técnicas en el cobro.

- Los descuentos por pronto pago (15% en enero) presionan a los contribuyentes a usar un sistema saturado.

- El no pato puede derivar en embargos, pero la ley no protege al ciudadano de fallas del ayuntamiento.

El error 6019 y la fila infinita: cuando pagar impuestos es una hazaña

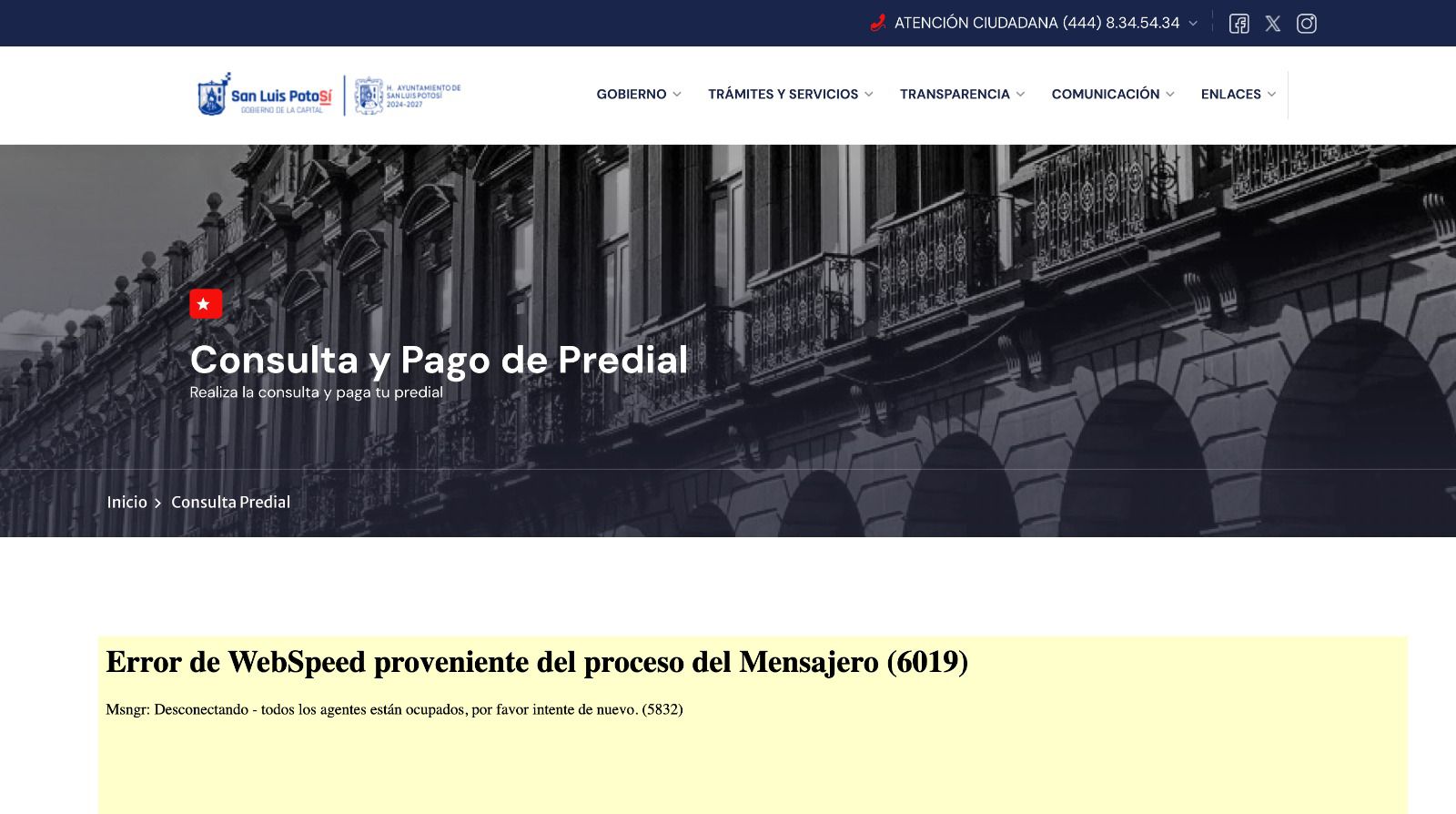

Este 3 de enero, mientras muchos aún sacudían el sueño de las fiestas, cientos de potosinos se enfrentaron a una realidad menos festiva: intentar pagar su predial y toparse con un muro digital. Potosinoticias documentó el desastre: al ingresar al portal del ayuntamiento, los contribuyentes recibían un frío mensaje de «Error de WebSpeed proveniente del proceso del Mensajero (6019)». No era un problema de conexión individual; era el sistema municipal colapsando bajo su propia demanda. La ironía es palpable: el mismo gobierno que te exige pagar a tiempo, y que incluso te ofrece un jugoso 15% de descuento por hacerlo en enero, no puede garantizar que su plataforma funcione cuando más la necesitas. Esto no es un simple bug informático; es un síntoma de una administración que subestima la logística de la recaudación masiva y que, ante la falla, deja a la gente con dos opciones igualmente frustrantes: refrescar la página hasta la desesperación o sumarse a las «enormes filas» que ya se reportaban en las cajas físicas. El mensaje implícito es claro: el cumplimiento ciudadano es obligatorio, pero la eficiencia institucional es opcional.

«Al ingresar al sitio web habilitado por el ayuntamiento de San Luis Potosí para el pago del predial, desde el celular o por computadora portátil, aparece la leyenda ‘Error de WebSpeed proveniente del proceso del Mensajero (6019)'», reportó Potosinoticias.

Mientras los ciudadanos maldecían a sus routers, una pregunta crucial flotaba en el aire: ¿y si por culpa de este error pierdo el descuento de enero? La guía oficial de Rh Sec Gob es clara en las consecuencias del no pato: «recargos, multas y en casos extremos, embargo de bienes». Sin embargo, guarda un silencio ensordecedor sobre qué pasa cuando la falla es del lado del cobrador, no del pagador. Este vacío no es casual; es estructural. Si revisas la Ley de Hacienda para los Municipios, encontrarás páginas y páginas detallando obligaciones, porcentajes, plazos y sanciones para el contribuyente. Pero busca un capítulo, un artículo, una línea que hable de las responsabilidades del municipio cuando su sistema de cobro falla. No la hay. La ley está escrita desde la premisa de un deudor renuente, no de una administración incapaz. Se regula minuciosamente la morosidad ciudadana, pero se da por sentado que la infraestructura municipal funcionará siempre. Es un contrato donde solo una de las partes tiene cláusulas de penalización.

El vacío legal: cuando la ley no alcanza a la tecnología

Ahí está el meollo del asunto. La legislación local, como la de muchos estados, fue pensada para un mundo de boletas físicas, ventanillas y recibos de papel. El pago en línea llegó como una comodidad, un «valor agregado», pero sin que el marco jurídico se actualizara para contemplar sus peculiaridades y sus riesgos. ¿Quién asume la responsabilidad si un ciudadano intenta pagar el día 30, último día para obtener un descuento, y el sistema cae por 24 horas? ¿El municipio le extiende el plazo? ¿Le honra el descuento? La ley no lo dice. En la práctica, el contribuyente queda a merced de la buena voluntad (y la capacidad logística) de un burócrata de ventanilla, quien probablemente solo tenga instrucciones de aplicar el reglamento al pie de la letra: si se pagó después de la fecha, no hay descuento. Este desfase entre la tecnología que usamos y la ley que nos rige es más que un detalle técnico; es una falla de seguridad jurídica para el ciudadano. Le exiges modernidad en los pagos, pero le ofreces una protección legal de la era del fax.

El caso de San Luis Potosí no es aislado, pero sí especialmente ilustrativo por la presión que generan los descuentos por pronto pago. El esquema –15% en enero, 10% en febrero, 5% en marzo– es un incentivo poderoso que busca mejorar el flujo de caja municipal al inicio del año. Funciona. Tan bien funciona, que satura los canales de pago, tanto físicos como digitales. El ayuntamiento, al ofrecer el descuento, crea una demanda concentrada que su propia infraestructura no puede soportar. Es como anunciar una venta especial en una tienda, pero no contratar a más cajeros ni reforzar los servidores de la página web. La consecuencia es predecible: caos. Y en medio de ese caos, el ciudadano es el que asume todo el riesgo. Si no logra pagar a tiempo por la saturación del sistema, pierde el beneficio que el mismo gobierno promocionó. Es un círculo vicioso donde la administración se beneficia de la prontitud del pago, pero no invierte lo suficiente para facilitarlo. La falla del 3 de enero no es un accidente; es el resultado lógico de priorizar la recaudación sobre la experiencia del contribuyente.

¿Y ahora qué? Entre el embargo y la buena fe

Frente a este panorama, al ciudadano le quedan pocas armas. La guía de Rh Sec Gob es terminante: el no pato tiene consecuencias graves. Pero, ¿cómo se defiende uno de una sanción cuando el impedimento para pagar fue técnico y del lado de la autoridad? En un escenario ideal, el ayuntamiento debería emitir un comunicado oficial reconociendo la falla y extendiendo el plazo para el descuento de enero para todos los que intentaron pagar en línea ese día. Eso sería actuar con justicia y sentido común. Pero el sentido común no siempre es común en la administración pública. Sin una ley que lo obligue, esa medida depende únicamente de la voluntad política del momento. Mientras tanto, al contribuyente no le queda más que documentar todo: capturas de pantalla del error, horas de intento, cualquier comprobante que pueda usar más adelante para argumentar su caso si le niegan el descuento o, peor aún, si le aplican un recargo. Es una situación absurda: pagar impuestos se convierte en un acto que requiere evidencia forense para protegerse de la propia entidad recaudadora. La relación fisco-contribuyente, que debería basarse en la claridad y la certeza, se degrada a un juego de desconfianza y resguardos.

El episodio del predial en San Luis Potosí deja una lección que va más allá de un error de servidor. Expone la urgente necesidad de modernizar no solo los portales de pago, sino el marco legal que los respalda. Las leyes de hacienda municipal deben incluir cláusulas de «fuerza mayor» tecnológica. Deben definir qué pasa cuando falla la plataforma oficial, establecer mecanismos claros de reparación para el contribuyente (como extensiones de plazo automáticas) y, sobre todo, equilibrar la balanza. No puede ser que el ciudadano cargue con todas las obligaciones y el municipio con ninguna responsabilidad por la eficacia de sus sistemas. Mientras eso no cambie, seguiremos viendo escenas de ciudadanos frustrados frente a pantallas con errores, atrapados entre el deseo de cumplir y la ineptitud del sistema que se los impide. Al final, el verdadero «Error de WebSpeed» no está en el código, sino en una legislación que se quedó obsoleta y en una administración que pide modernidad a los demás pero no se la exige a sí misma.

Fuentes consultadas:

- Potosinoticias – Inicia SLP con fallas en el cobro del predial en línea – Potosinoticias.com

- Congresosanluis Gob –

- Rh Sec Gob – Cómo saber cuánto debes de predial en San Luis Potosí