Lo que debes de saber

- Una tregua de dos semanas entre EE.UU. e Irán bastó para que los grandes fondos declararan el fin de la crisis.

- La estrategia TACO de Amundi y la compra de bonos a corto plazo por Schroders muestran un optimismo que contrasta con las advertencias de Goldman Sachs.

- Mientras el petróleo cae, los inversores apuestan por que la Fed pueda recortar tasas, ignorando el ‘daño duradero’ que ya advierten los economistas.

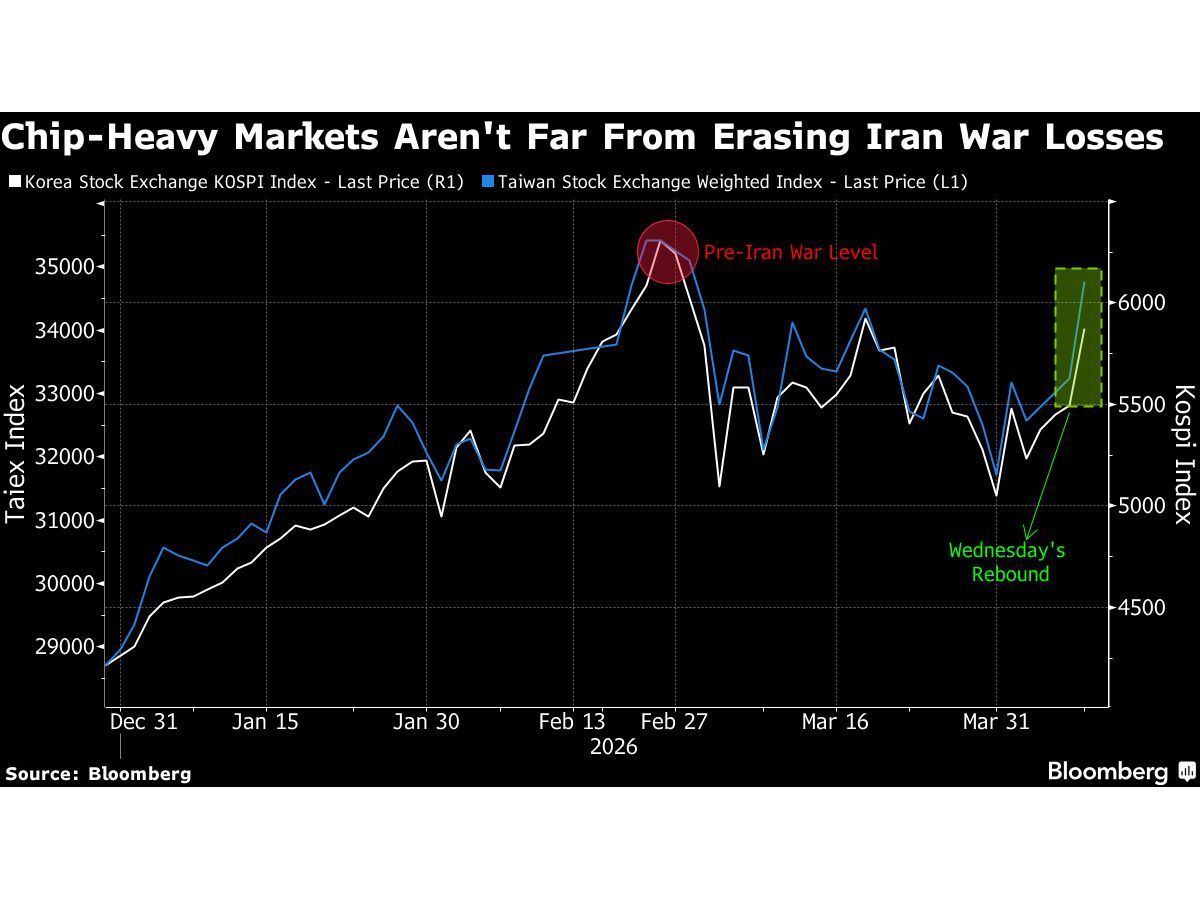

- El índice Kospi de Corea del Sur, el mejor de 2025, cayó casi 20% en marzo, evidenciando la desigual vulnerabilidad global.

El optimismo que huele a oportunismo

La noticia de que Schroders Plc y Jupiter Asset Management están comprando bonos del Tesoro estadounidense y vendiendo dólares, mientras Amundi SA se lanza sobre acciones tecnológicas, suena a la clásica fiesta de los tiburones financieros. Según reporta Financial Post, todo esto ocurre porque una tregua de dos semanas entre Irán y Estados Unidos «pavimentaría el camino» hacia una resolución. Dos semanas. Ese es el margen de confianza que necesita el dinero grande para dar un giro de 180 grados. El petróleo se desplomó el miércoles, aliviando los temores de una crisis energética y, de paso, reviviendo las apuestas de que la Reserva Federal podría recortar tasas de interés más adelante este año. Es el clásico juego de anticipación: comprar el rumor (de paz) y vender la noticia (de lo que sea que pase después). Lo interesante, y un poco cínico, es la velocidad. El mercado pasó de un pánico generalizado a una euforia selectiva en cuestión de días, como si los misiles y las sanciones fueran un mal sueño del que ya despertaron.

La resiliencia sospechosa y el fantasma de la estanflación

Mientras los fondos se apresuran, los analistas de los grandes bancos pintan un panorama menos color de rosa. Goldman Sachs se declaró «sorprendido por lo resilientes que han sido las acciones frente al shock energético y de tasas». Christian Mueller-Glissmann, de la misma firma, señala que «va a haber algún daño duradero», y que sus economistas ya han degradado sus pronósticos de crecimiento y aumentado los de inflación en casi todo el mundo. Este es el contraste que no cuadra: por un lado, los gestores de fondos comprando como si el peligro hubiera pasado; por otro, la advertencia de que el shock de tasas eventualmente pesará sobre las expectativas de crecimiento. CNBC resume bien el desastre del mes pasado: acciones, bonos y oro en venta generalizada, mientras las materias primas energéticas se disparaban. Los estrategas de Goldman, en una nota citada por CNBC, fueron más directos: «el equilibrio de riesgos ha empeorado» y la probabilidad de un resultado estanflacionario ha aumentado. La estanflación, esa pesadilla de inflación alta con crecimiento estancado, es históricamente un pésimo ambiente para las acciones. ¿En qué quedamos, entonces? ¿Resiliencia o riesgo latente?

«La estanflación ha sido históricamente un entorno pobre para las acciones, caracterizado por un bajo rendimiento real y una volatilidad elevada: la mediana del rendimiento real trimestral del Stoxx 600 cae a alrededor del -1%, comparado con +3% en períodos no estanflacionarios.» – Estrategas de Goldman Sachs, vía CNBC.

El mundo no juega en la misma cancha

La narrativa de «alivio del riesgo» es profundamente estadounidense. Mientras los fondos mencionados por Bloomberg y Financial Post se enfocan en bonos del Tesoro y acciones de IA (un sector dominado por EE.UU.), otras economías llevan las de perder. El reporte de CNBC es brutalmente claro: las preocupaciones sobre el impacto de la guerra en la energía y la inflación han pesado más en los mercados de Europa y Asia, «que son mucho más dependientes que EE.UU. de las importaciones de petróleo y gas». El ejemplo es contundente: el índice Kospi de Corea del Sur, que fue el mercado de acciones con mejor desempeño en 2025, cayó casi un 20% solo en marzo. ¿La razón? Su extrema sensibilidad a los shocks energéticos. Esto no es un ajuste de mercado; es una paliza. Mientras los gestores en Londres y Nueva York hablan de estrategias TACO (como reveló Amelie Derambure de Amundi) y de posicionarse más limpios, economías enteras ven cómo se esfuman los logros de un año. La supuesta recuperación es, por tanto, desigual y privilegiada. El capital se refugia en los activos percibidos como más seguros (bonos estadounidenses) y en el sector de moda (IA), dejando a mercados periféricos y sectores tradicionales lidiando con las secuelas.

La nueva playbook: defensa, materiales y mucha fe

En medio de este reacomodo, surgen las nuevas apuestas. Los estrategas de Barclays Plc señalaron, según Financial Post, que el conflicto subraya la necesidad de una mayor autonomía estratégica en Europa. ¿Su recomendación? Exposición cíclica a acciones de defensa, materiales y tecnología. Allspring Global Investments, por su parte, se adentra en empresas tecnológicas y de defensa «que están aisladas de los shocks energéticos». Es decir, la guerra genera una oportunidad de negocio (defensa) y se busca refugio en sectores que se cree inmunes a la volatilidad del crudo (tecnología). Es una lógica fría y calculadora: el dinero se mueve hacia donde cree que puede ganar, sin importar si el catalizador es la paz o la guerra. Franklin Templeton pronostica un repunte en los bonos del Tesoro a 10 años. Todo este movimiento se basa en una esperanza: que la tregua se consolide y que la Fed, al ver bajar la presión inflacionaria de la energía, tenga espacio para estimular la economía con recortes. Es una apuesta macroeconómica de alto riesgo, disfrazada de estrategia de inversión inteligente.

Al final, lo que muestran estas fuentes es el eterno baile entre el miedo y la codicia. La tregua es solo un respiro, pero el mercado financiero, con su memoria de pez dorado, ya lo trata como un punto de inflexión. Las advertencias sobre estanflación, crecimiento degradado y la vulnerabilidad asimétrica de las economías quedan como un murmullo de fondo, ahogado por el ruido de las órdenes de compra de bonos y acciones de IA. La frase de Mueller-Glissmann de Goldman Sachs resuena: hay «cierta preocupación sobre el riesgo de reversión». Los inversiones tienen miedo de ajustar sus portafolios demasiado agresivamente por un shock geopolítico, porque recuerdan cómo en shocks anteriores un giro en la política provocó una reversión mayor en los mercados. Están atrapados entre la prudencia y el FOMO (miedo a perderse algo). Así que avanzan, pero con un pie en el freno. El mensaje para el inversionista común, como bien aconsejaba Dan Coatsworth de AJ Bell en CNBC, es no sobreoperar. Porque en este casino de alta frecuencia, donde los fondos grandes pican y repican, los costos de estar constantemente comprando y vendiendo se los come a uno. La volatilidad es el campo de juego de los profesionales, y lo que parece una oportunidad de oro hoy, mañana podría ser la trampa.

Fuentes consultadas:

- Bloomberg –

- Financialpost – Big Funds Pile Into Treasuries, AI Stocks as War Risks Fade | Financial Post

- Goldmansachs –

- Cnbc – Stocks, bonds and commodities: How markets have traded the Iran war